3月28日盘后,首程控股发布了2024年全年业绩。2024年,公司实现收入12.15亿港元,较去年同期的8.83亿港元增长37.5%;其中资产运营收入9.21亿港元,较去年同期的6.58亿港元增长40.0%。而资产融通收入2.94亿港元,较去年同期的2.25亿港元增长30.7%。

业务持续增长为高分红提供保障。公告显示,董事会建议宣派至2024年12月31日止年度之末期股息合计共8.88亿港元。加上公司已经宣派的中期股息2.09亿,首程控股2024年派息总额达到了10.96亿。另外,在昨日的业绩会上管理层还透露,2025年公司计划使用不超过3亿港元的金额用于回购。

具体来来看资产融通业务板块,在笔者看来,对于REITs业务,作为国内REITs领域最大的产业投资者,首程控股将随着中国基础设施REITs市场扩容迎来高速成长。而对于机器人业务,随着未来机器人与人工智能板块逐渐引领新一轮科技革命,首程控股凭借其所持有的大量初创企业的股权,有望成为最大的获益者。

甚至有的评论人士将首程控股成为一只“机器人ETF”——这样的类比虽然有点夸张,但不无道理。

1 全产业链布局掘金万亿机器人赛道,“领跑”开启共赢模式

2023年底,首程控股联合北京国管成立北京机器人产业发展投资基金,基金总规模达100亿元。不同于撒手管家式的财务投资,首程控股这支基金展现出狙击手般的精准度,以"投科技、引链主、强赋能"为核心理念,重点布局人形机器人、医疗机器人、具身智能等国家战略领域。已投的宇树科技(人形机器人)、罗森博特(骨科手术机器人)、未磁科技(量子磁场传感)等企业,全部卡位专精特新"小巨人"的核心技术节点,形成"精准投资+深度赋能"的良性循环。

2024年2月21日,首程控股宣布成立北京首程机器人科技产业有限公司,这不仅承载着构建完整机器人产业生态的野望,更标志着其从单一资本投资向"资本+场景+服务"全景赋能的战略跃迁。公司通过代理销售、租赁服务、供应链整合、技术孵化等全产业链布局,打造"投-产-服"闭环生态。

一方面,依托百亿基金对创新企业的持续注能,首程控股为技术型企业提供资金支持与场景验证,首程控股在投资上精选核心标的,保证资源聚焦,加速商业化落地;另一方面,新成立的机器人公司以"场景运营+产业服务"双引擎模式,构建覆盖租赁平台、垂直分销网络、技术咨询及供应链管理的全周期业务矩阵。这种模式既为机器人企业提供商业化落地场景,又通过产业协同效应反哺投资生态,形成独具特色的产投互动范式。例如,在智慧园区场景中,清洁、安防、导引机器人已实现多品类协同应用,形成可复制的生态模板,未来将向医疗、市政、教育等民生领域拓展,打通"技术验证-产品迭代-规模应用"全链路。

更关键的是,生态赋能的协同效应进一步体现在产投互动中,首程控股不仅通过基金持有宇树科技4%股权,更与其有合作,以"投资+运营"双重身份绑定技术红利。在销售代理领域,初期计划链接40-50家创新企业,构建垂直场景分销网络;租赁业务则通过设备共享平台降低中小企业技术门槛,同时以运营分成反哺基金收益,形成股权增值与生态分成的双重闭环。此外,供应链管理服务整合核心零部件资源网络,帮助创新企业压缩成本、缩短交付周期,行业咨询板块则为地方政府提供产业规划与融资方案设计,系统性强化区域产业服务能力。

这种生态布局使首程控股兼具"卖铲人"与"共建者"的双重角色,在远期视角下,市场预测若宇树科技成功上市,其市值有望突破千亿。手握的一系列估值利好,最终也将反映到首程控股自身的估值上去。再叠加首程控股整体的产业链布局,将资本注入与生态资源嫁接,首程控股的资本增值与生态协同价值将形成乘数效应,而其打造的"智能时代产业基础设施",正在重构"资本-技术-场景"的交互逻辑,为实体经济智能化转型提供差异化竞争壁垒。

2 技术投资驱动业务数智化转型,提升整体效率

如果说技术投资是蓝图,那么场景资源就是着墨的关键点。而首程控股在场景资源方面,具有得天独厚的优势。公司的停车资产运营与产业园区管理业务,为被投科技企业的产品与平台落地,提供了多元化的场景。

例如,停车资源方面,首程手握众多停车场,储备上千万方物业管理面积,依托停车、园区这些业务的基础设施场景,首程控股可以为机器人企业提供真实、沉浸的应用环境,从技术验证到最终商业化都有落地机会。目前来看,仅巡检安防、智能清洁等场景,就有巨大的开发空间。

因此,这种自有场景+生态企业的组合,让首程控股可以帮助机器人公司的产品迭代直接面向真实用户需求,商业化周期被大幅压缩。接着,在应用场景的累积尝试中,积累起真实数据的壁垒。

依托场景化租赁和渠道分销业务,首程控股可推动机器人技术与停车资产、产业园区等主业深度融合,从空间租赁向智能服务转型升级。通过整合产业资源,首程控股将极大赋能旗下停车以及园区智能化技术升级,加强停车以及园区运营科技元素,助力提升营运效率,降低人力依赖比例,以科技完成更为流畅的流程,实现降本增效。

此外,从长期维度来看,被投企业组成的机器人组合将为首程控股带来持续释放的股权增值红利,完善资本赋能产业,产业反哺资本的闭环逻辑。

最终,通过资本+场景+服务的多重赋能,以及产品创新+场景示范双轮驱动策略,首程控股不仅降低了机器人进入市场的门槛,还同时保证了自身的商业化表现日益精进。

目前,公司的部分优秀被投企业已经开始逐步登陆资本市场。像其被投企业找钢网,于今年3月10日通过De-SPAC模式在港股市场上市。而2024年10月上市的地平线机器人,首程控股也参与了其股权投资。这些企业的上市,为首程控股提供了丰厚的资本收益。

3 总结

2025年,人工智能领域的最新演进逻辑过渡到“具身智能”,也就是俗称的“人形机器人”。在前不久的中国政府工作报告中,首次将智能机器人纳入新兴产业重点发展范畴,明确提出大力发展智能机器人等新一代智能终端,并强调具身智能等未来技术方向,为产业发展指明方向。

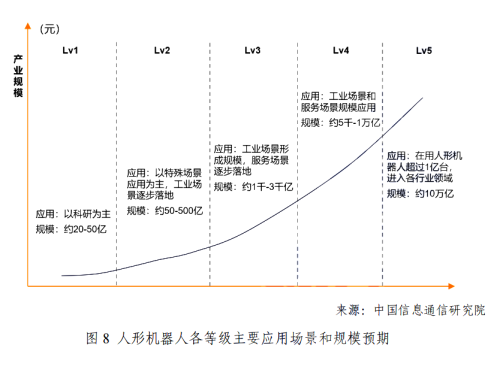

据中国信通院发布的《人形机器人产业发展研究报告(2024年)》预计,到2028年,中国整机市场规模约50亿元以下;到2035年,整机市场规模将翻十倍;而到2045年后,人形机器人将超过1亿台,助推市场达到10万亿元级别。机器人产业,是硬件制造、AI、大数据、云计算等多元技术路径的混合体,因而发展空间广阔、赛道红利持久。

在这一背景下,前瞻性布局机器人产业的首程控股,正在从资本投入到场景运营构建完整生态闭环,精准卡位产业链核心节点。未来,随着首程在机器人领域的布局日益完善,以及所投资的企业逐步走向上市变现,机器人板块的收益将会成为首程控业务爆发的新增长曲线。